4대금융 2분기 순이익 제자리…이자이익 증가 속 충당금 급증 탓

순이익 합계 4조2천811억원…작년 동기 대비 0.7% 증가에 그쳐

이자이익 합계 10조937억원, 2.8%↑…KB·신한·우리, 증가세 전환

연체율·NPL비율 상승세…대손충당금 최대 2.7배 늘려

(서울=연합뉴스) 박대한 민선희 기자 = 지난 1분기 사상 최대 실적 행진을 멈춘 4대 금융그룹의 이익 규모가 2분기에도 제자리걸음을 했다.

1분기에 감소세를 보인 이자이익이 2분기 다시 증가세로 돌아섰지만, 금리 인상에 따른 연체율 상승, 부동산 프로젝트파이낸싱(PF) 부실 우려 등에 대응하기 위해 선제적으로 대손충당금 전입액을 크게 늘린 탓이다.

다만 금융지주별로는 KB금융과 하나금융 등은 순이익이 증가했지만, 신한금융과 우리금융은 감소해 대비를 이뤘다.

◇ 4대 금융 2분기 순이익 제자리…KB금융, 상반기 1위

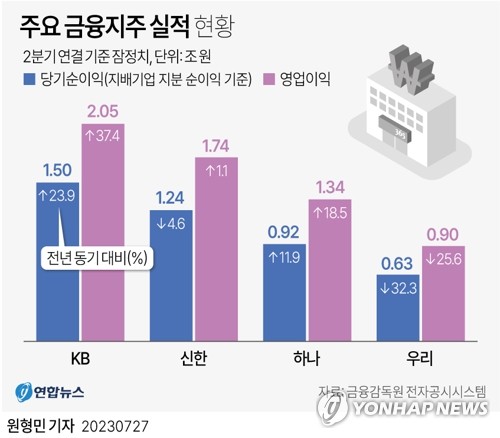

4대 금융지주(KB·신한·하나·우리)의 2분기 당기순이익 합계는 4조2천811억원으로 전년 동기(4조2천517억원) 대비 0.7% 증가했다.

금융지주별로는 희비가 갈렸다. KB금융과 하나금융은 순이익이 증가했지만, 신한금융과 우리금융은 감소세를 나타냈다.

KB금융지주는 올해 2분기 1조4천991억원의 당기순이익을 기록했다.

1분기보다 0.1%(15억원), 작년 2분기(1조2천99억원)와 비교하면 23.9%(2천892억원) 늘어난 규모다.

올해 상반기 전체 순이익(2조9천967억원) 역시 작년 같은 기간(2조6천705억원)보다 12.2% 불었다.

하나금융은 2분기 9천187억원의 당기순이익을 올려 전년 동기(8천213억원)보다 11.9% 증가했다.

상반기 연결 당기순이익은 2조209억원으로 지난해 상반기보다 16.6%(2천884억원) 늘어나 반기 기준 역대 최대를 기록했다.

반면 신한금융지주의 2분기 당기순이익은 전 분기 대비 10.8%, 전년 동기 대비 4.6% 줄어든 1조2천383억원으로 집계됐다.

상반기 전체 당기순이익은 2조6천262억원으로 지난해 상반기에 비해 2.1% 줄었다.

우리금융의 2분기 당기순이익은 전년 동기 대비 32.3%, 전 분기 대비 31.6% 감소한 6천250억원으로 집계됐다.

상반기 전체 당기순이익은 1조5천390억원으로 지난해 상반기(1조7천620억원) 대비 12.7% 줄었다.

신한금융과 우리금융은 연체율 상승 등에 따른 부실 확대 우려에 선제적으로 대응하기 위해 충당금 적립을 대폭 확대한 점이 순이익 감소에 영향을 미쳤다고 설명했다.

상반기 실적발표 결과 지난해 연간 기준으로 신한금융에 순이익 정상 자리를 내줬던 KB금융이 다시 정상에 올랐다.

KB금융의 상반기 순이익은 2조9천967억원으로 신한금융(2조6천262억원)을 앞질렀다.

지난 2020년과 2021년에는 KB금융의 순이익이 신한금융에 앞섰지만, 지난해에는 신한금융(4조6천423억원)이 KB금융(4조4천133억원)보다 많았다.

◇ 이자이익 10조 넘기며 증가세 전환…전체 순이익 버팀목 역할

2분기 4대 금융의 전체 순이익 규모가 소폭이나마 증가한 것은 1분기 감소세를 나타냈던 이자이익이 2분기 다시 증가세로 전환했기 때문이다.

4대 금융 이자이익 합계는 지난해 2분기 9조8천154억원에서 올해 2분기 10조937억원으로 2.83% 증가했다.

KB금융의 2분기 이자이익(2조9천734억원)은 1년 전(2조8천213억원)보다 5.4%, 직전 분기(2조7천856억원)보다 6.7% 많았다.

그룹과 KB국민은행의 2분기 순이자마진(NIM)이 각각 2.10%, 1.85%로 1분기(2.04%·1.79%)보다 0.06%포인트(p)씩 오른 덕분이다.

신한금융의 2분기 이자이익은 2조6천942억원으로 전 분기 대비 4.7%, 전년 동기 대비 3.3% 증가했다.

상반기 누적 이자이익은 5조2천680억원으로 지난해 상반기와 비교하면 3.3% 늘었다.

그룹과 신한은행의 2분기 NIM은 각각 2.00%와 1.64%로 전분기(1.94%, 1.59%) 대비로는 0.06%p와 0.05%p, 전년 동기(1.98%, 1.63%) 대비로는 0.02%p와 0.01%p 상승했다.

우리금융의 이자이익은 지난해 2분기 2조1천160억원에서 올해 2분기 2조1천940억원으로 3.7% 증가했다. 상반기 이자이익은 4조4천130억원으로 7.5% 늘어났다.

우리금융과 은행의 NIM은 2분기 기준 1.85%와 1.59%로, 전분기(1.91%, 1.65%) 대비로는 각각 0.06%p씩 하락했지만, 지난해 2분기(1.83%, 1.58%)와 비교하면 0.02%p, 001%p 상승했다.

다만 4대 금융 중 유일하게 하나금융의 2분기 기준 이자이익은 지난해 2조2천697억원에서 올해 2조2천321억원으로 1.7% 감소했다.

하나금융은 대신 비이자이익이 올해 2분기 5천914억원으로 전년 동기(250억원) 대비 급증, 전체 순이익 증가에 기여한 것으로 나타났다.

◇ '건전성 빨간불'…대손충당금 전입액 늘린 금융권

올해 2분기 4대 금융의 실적 개선에 발목을 잡은 것은 대손충당금이었다.

금융지주들은 부동산 프로젝트파이낸싱(PF) 부실 우려, 기업 및 가계 연체율 상승 등에 선제적으로 대비하기 위해 올해 상반기 대손충당금 전입액을 1년 전 대비 크게 늘렸다.

KB금융은 올해 상반기 1조3천195억원을 신용 손실 충당금으로 적립했다. 이는 지난해 상반기(4천756억원)의 2.7배 수준이다.

신한금융의 상반기 누적 충당금 전입액은 1조95억원으로, 지난해 상반기(6천18억원)보다 67.7% 늘었다.

하나금융은 지난해 상반기(4천222억원)의 1.8배 규모에 달하는 7천774억원을, 우리금융은 지난해 상반기(4천970억원)보다 64.6% 늘어난 8천180억원을 충당금으로 적립했다.

금융지주들이 충당금 적립을 늘리는 이유는 올해 들어 금융권 연체율, 고정이하여신비율(NPL)이 오르는 등 건전성 우려가 커졌기 때문이다.

4대 금융의 고정이하여신 비율은 지난해 말 0.31∼0.41%에서 올해 2분기 0.40∼0.52%로 상·하단이 각각 0.09%p, 0.11%p 높아졌다.

4대 은행 연체율 역시 같은 기간 0.16∼0.22%에서 0.23∼0.29%로 상승했다.

특히 오는 9월 말부터 코로나19로 상환을 유예한 여신의 상환이 개시되면 건전성이 더 나빠질 우려가 있다.

박종무 하나금융 최고재무책임자(CFO)는 이날 실적발표 콘퍼런스콜에서 "대내외 불확실성에 선제적으로 대비하고 향후 경기 침체가 발생하더라도 문제가 없도록 예상 부도율을 조정해 충당금을 추가 적립했다"며 "하반기에도 경제 불확실성이 지속돼 추가 충당금 적립이 있을 것으로 예상된다"고 밝혔다.

pdhis959@yna.co.kr, ssun@yna.co.kr

(끝)

순이익 합계 4조2천811억원…작년 동기 대비 0.7% 증가에 그쳐

이자이익 합계 10조937억원, 2.8%↑…KB·신한·우리, 증가세 전환

연체율·NPL비율 상승세…대손충당금 최대 2.7배 늘려

(서울=연합뉴스) 박대한 민선희 기자 = 지난 1분기 사상 최대 실적 행진을 멈춘 4대 금융그룹의 이익 규모가 2분기에도 제자리걸음을 했다.

1분기에 감소세를 보인 이자이익이 2분기 다시 증가세로 돌아섰지만, 금리 인상에 따른 연체율 상승, 부동산 프로젝트파이낸싱(PF) 부실 우려 등에 대응하기 위해 선제적으로 대손충당금 전입액을 크게 늘린 탓이다.

다만 금융지주별로는 KB금융과 하나금융 등은 순이익이 증가했지만, 신한금융과 우리금융은 감소해 대비를 이뤘다.

◇ 4대 금융 2분기 순이익 제자리…KB금융, 상반기 1위

4대 금융지주(KB·신한·하나·우리)의 2분기 당기순이익 합계는 4조2천811억원으로 전년 동기(4조2천517억원) 대비 0.7% 증가했다.

금융지주별로는 희비가 갈렸다. KB금융과 하나금융은 순이익이 증가했지만, 신한금융과 우리금융은 감소세를 나타냈다.

KB금융지주는 올해 2분기 1조4천991억원의 당기순이익을 기록했다.

1분기보다 0.1%(15억원), 작년 2분기(1조2천99억원)와 비교하면 23.9%(2천892억원) 늘어난 규모다.

올해 상반기 전체 순이익(2조9천967억원) 역시 작년 같은 기간(2조6천705억원)보다 12.2% 불었다.

하나금융은 2분기 9천187억원의 당기순이익을 올려 전년 동기(8천213억원)보다 11.9% 증가했다.

반면 신한금융지주의 2분기 당기순이익은 전 분기 대비 10.8%, 전년 동기 대비 4.6% 줄어든 1조2천383억원으로 집계됐다.

상반기 전체 당기순이익은 2조6천262억원으로 지난해 상반기에 비해 2.1% 줄었다.

우리금융의 2분기 당기순이익은 전년 동기 대비 32.3%, 전 분기 대비 31.6% 감소한 6천250억원으로 집계됐다.

상반기 전체 당기순이익은 1조5천390억원으로 지난해 상반기(1조7천620억원) 대비 12.7% 줄었다.

신한금융과 우리금융은 연체율 상승 등에 따른 부실 확대 우려에 선제적으로 대응하기 위해 충당금 적립을 대폭 확대한 점이 순이익 감소에 영향을 미쳤다고 설명했다.

상반기 실적발표 결과 지난해 연간 기준으로 신한금융에 순이익 정상 자리를 내줬던 KB금융이 다시 정상에 올랐다.

KB금융의 상반기 순이익은 2조9천967억원으로 신한금융(2조6천262억원)을 앞질렀다.

지난 2020년과 2021년에는 KB금융의 순이익이 신한금융에 앞섰지만, 지난해에는 신한금융(4조6천423억원)이 KB금융(4조4천133억원)보다 많았다.

◇ 이자이익 10조 넘기며 증가세 전환…전체 순이익 버팀목 역할

2분기 4대 금융의 전체 순이익 규모가 소폭이나마 증가한 것은 1분기 감소세를 나타냈던 이자이익이 2분기 다시 증가세로 전환했기 때문이다.

4대 금융 이자이익 합계는 지난해 2분기 9조8천154억원에서 올해 2분기 10조937억원으로 2.83% 증가했다.

KB금융의 2분기 이자이익(2조9천734억원)은 1년 전(2조8천213억원)보다 5.4%, 직전 분기(2조7천856억원)보다 6.7% 많았다.

그룹과 KB국민은행의 2분기 순이자마진(NIM)이 각각 2.10%, 1.85%로 1분기(2.04%·1.79%)보다 0.06%포인트(p)씩 오른 덕분이다.

신한금융의 2분기 이자이익은 2조6천942억원으로 전 분기 대비 4.7%, 전년 동기 대비 3.3% 증가했다.

상반기 누적 이자이익은 5조2천680억원으로 지난해 상반기와 비교하면 3.3% 늘었다.

우리금융의 이자이익은 지난해 2분기 2조1천160억원에서 올해 2분기 2조1천940억원으로 3.7% 증가했다. 상반기 이자이익은 4조4천130억원으로 7.5% 늘어났다.

우리금융과 은행의 NIM은 2분기 기준 1.85%와 1.59%로, 전분기(1.91%, 1.65%) 대비로는 각각 0.06%p씩 하락했지만, 지난해 2분기(1.83%, 1.58%)와 비교하면 0.02%p, 001%p 상승했다.

다만 4대 금융 중 유일하게 하나금융의 2분기 기준 이자이익은 지난해 2조2천697억원에서 올해 2조2천321억원으로 1.7% 감소했다.

하나금융은 대신 비이자이익이 올해 2분기 5천914억원으로 전년 동기(250억원) 대비 급증, 전체 순이익 증가에 기여한 것으로 나타났다.

◇ '건전성 빨간불'…대손충당금 전입액 늘린 금융권

올해 2분기 4대 금융의 실적 개선에 발목을 잡은 것은 대손충당금이었다.

금융지주들은 부동산 프로젝트파이낸싱(PF) 부실 우려, 기업 및 가계 연체율 상승 등에 선제적으로 대비하기 위해 올해 상반기 대손충당금 전입액을 1년 전 대비 크게 늘렸다.

KB금융은 올해 상반기 1조3천195억원을 신용 손실 충당금으로 적립했다. 이는 지난해 상반기(4천756억원)의 2.7배 수준이다.

신한금융의 상반기 누적 충당금 전입액은 1조95억원으로, 지난해 상반기(6천18억원)보다 67.7% 늘었다.

하나금융은 지난해 상반기(4천222억원)의 1.8배 규모에 달하는 7천774억원을, 우리금융은 지난해 상반기(4천970억원)보다 64.6% 늘어난 8천180억원을 충당금으로 적립했다.

금융지주들이 충당금 적립을 늘리는 이유는 올해 들어 금융권 연체율, 고정이하여신비율(NPL)이 오르는 등 건전성 우려가 커졌기 때문이다.

4대 금융의 고정이하여신 비율은 지난해 말 0.31∼0.41%에서 올해 2분기 0.40∼0.52%로 상·하단이 각각 0.09%p, 0.11%p 높아졌다.

4대 은행 연체율 역시 같은 기간 0.16∼0.22%에서 0.23∼0.29%로 상승했다.

특히 오는 9월 말부터 코로나19로 상환을 유예한 여신의 상환이 개시되면 건전성이 더 나빠질 우려가 있다.

박종무 하나금융 최고재무책임자(CFO)는 이날 실적발표 콘퍼런스콜에서 "대내외 불확실성에 선제적으로 대비하고 향후 경기 침체가 발생하더라도 문제가 없도록 예상 부도율을 조정해 충당금을 추가 적립했다"며 "하반기에도 경제 불확실성이 지속돼 추가 충당금 적립이 있을 것으로 예상된다"고 밝혔다.

pdhis959@yna.co.kr, ssun@yna.co.kr

(끝)