[모스크바 테트리스] '4개월에 11.1%' 솔깃한 러 고금리 예금…가입해보니

러 주요은행 연이자 최대 13%…"우크라 사태 여파"

루블화 약세 우려에 금리 치솟아…장기·고액은 '불안'

(모스크바=연합뉴스) 최인영 특파원 = 연이자 최대 12%. 고객을 유치하려고 애쓰는 소형 은행의 예금 상품이 아니다. 러시아 최대 국영은행 스베르방크의 예금 이자다.

러시아의 또 다른 대규모 은행인 가스프롬은행과 VTB에는 각각 연 최대 13.5%, 13% 등 더 높은 이자를 주는 예금 상품이 있다. 한국에서는 은행 예금 금리가 연 4%대면 고금리로 불린다.

지난 3일(현지시간) 러시아 모스크바에 있는 스베르방크 한 지점에서 예금에 가입하는 데 약 30분 정도가 걸렸다. 이미 이 은행 계좌가 있었기 때문에 가입에 많은 시간이 들지는 않았다.

이율이 높다고 해서 무조건 예금을 오랜 기간, 많은 액수로 가입하는 것이 유리한 것은 아니었다.

결국 20만루블(약 270만원)을 4개월간 예치해 연 11.1%로 7천400루블(약 10만원)의 이자 수익을 받기로 했다.

◇ 예측 불가한 미래…1년보다 4개월 예금이 유리

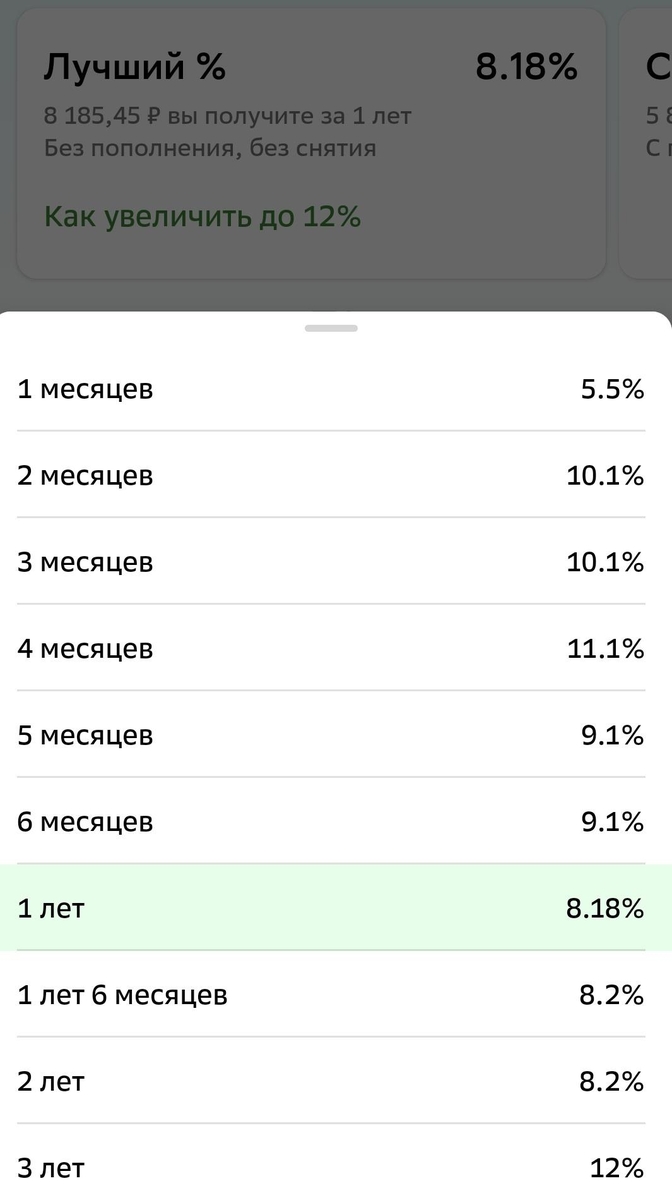

최대 연이자인 12%를 받으려면 한 가지 조건을 충족해야 했다. 돈을 3년간 맡겨야 한다는 것이다. 중간에 인출하는 것은 불가능하다.

이자는 예치 기간에 따라 다르다. 하지만 예치 기간이 길수록 이율이 높은 것은 아니다.

돈을 1개월만 맡기면 연 5.5%의 이자가 붙는다. 예치 기간이 2·3개월이면 이자는 연 10.1%, 4개월이면 연 11.1%다. 5·6개월이면 연이자가 9.1%로 떨어진다. 돈을 1년간 넣으면 연이자는 8.18%로 더 내려간다. 2년을 맡겨도 8.2%다.

4개월짜리 예금의 이자가 높은 이유를 묻자 은행 직원은 "다음 달에 금리가 또 바뀔 수도 있기 때문"이라고 답했다.

러시아 경제의 불확실성이 크다 보니 자금을 단기적으로 운용하는 것이 유리하다는 것이다. 고금리 장기 예금 가입자가 많은 상황에서 금리가 내려가면 은행은 손해를 볼 수밖에 없다.

◇ 고금리는 우크라 사태 여파…"루블 가치 급락 막아라"

러시아에서 금리는 계속 올라가는 추세다. 러시아 중앙은행은 지난 7월 기준금리를 연 7.5%에서 연 8.5%로 올렸고, 8월에는 연 12%, 9월에는 연 13%로 인상했다.

스베르방크 직원은 "작년에는 연이자가 20% 이상이었다"고 귀띔했다.

지난해 2월 러시아가 우크라이나에 대한 '특별군사작전'을 시작하고 서방의 제재를 받게 되면서 경제가 불안정해진 영향이었다.

모스크바에 사는 20대 여성 율리아 씨는 "작년 특별군사작전으로 동원령이 발령됐을 때 돈을 인출하려는 사람이 많아 은행 금리가 올랐었다. 코로나19가 유행했을 때도 그랬다"고 떠올렸다.

서방 제재는 교역 감소와 대외 무역수지 악화로 이어졌고, 그 결과 루블화 가치는 떨어졌다. 우크라이나 사태 발발 직후인 지난해 3월 루블 가치는 달러당 120루블대까지 급락했다.

이후 루블은 지난해 6월 달러당 50루블대를 회복하기도 했으나 다시 80∼90루블대로 떨어졌다. 지난 8월 14일에는 다시 달러당 100루블을 넘어섰다. 그리고 7주 후인 3일 또 달러당 100루블을 돌파했다.

루블화 가치가 떨어지면 수입제품과 국산제품 가격이 줄줄이 오르게 된다. 현재 러시아도 물가 상승을 겪고 있다.

◇ 이자 많이 붙어도 루블 가치 하락하면 결국 손해

루블 가치가 계속 떨어진다면 예금 이자를 많이 받아도 손해일 수 있다. 4개월 뒤 예금이 만기 되는 시점에서 루블이 폭락할 수도 있기 때문이다.

외국인 등 외화가 필요한 사람이라면 러시아 예금에 거액을 넣었다가 환전에 어려움을 겪을 수도 있다.

은행 직원은 "지난해 3월 9일부터 기존 달러 등 외화 보유자는 잔액에서 1만달러(약 1천360만원)까지만 출금할 수 있으며, 나머지 금액은 루블로만 인출할 수 있다"고 설명했다.

지난해 3월 9일 이후 달러를 입금한 사람은 보유 금액을 루블로만 출금할 수 있다.

러시아 중앙은행이 물가 상승을 억제하기 위해 금리를 인상하는 한편, 달러 등 외화 반출을 최대한 방지하고 있기 때문이다.

너무 많은 금액을 예금에 넣으면 세금도 내야 한다. 이달 기준으로 이자 수익이 13만루블이 넘어가면 소득에 따라 일정 비율로 세금이 붙기 때문이다.

2021년과 지난해에는 이자 수익에 대한 세금이 없었지만, 올해부터 일정 조건(해당 월의 최대 기준금리*100만루블 이상)에서 과세되는 것으로 제도가 바뀌었다.

물가·루블화 안정을 원하는 러시아의 각종 조치가 미봉책에 불과하다는 지적도 나오는 가운데 러시아의 고금리 예금 상품들이 매혹적이지만은 않은 것은 불안한 경제 상황을 담고 있기 때문으로 보인다.

abbie@yna.co.kr

(끝)

러 주요은행 연이자 최대 13%…"우크라 사태 여파"

루블화 약세 우려에 금리 치솟아…장기·고액은 '불안'

(모스크바=연합뉴스) 최인영 특파원 = 연이자 최대 12%. 고객을 유치하려고 애쓰는 소형 은행의 예금 상품이 아니다. 러시아 최대 국영은행 스베르방크의 예금 이자다.

러시아의 또 다른 대규모 은행인 가스프롬은행과 VTB에는 각각 연 최대 13.5%, 13% 등 더 높은 이자를 주는 예금 상품이 있다. 한국에서는 은행 예금 금리가 연 4%대면 고금리로 불린다.

지난 3일(현지시간) 러시아 모스크바에 있는 스베르방크 한 지점에서 예금에 가입하는 데 약 30분 정도가 걸렸다. 이미 이 은행 계좌가 있었기 때문에 가입에 많은 시간이 들지는 않았다.

이율이 높다고 해서 무조건 예금을 오랜 기간, 많은 액수로 가입하는 것이 유리한 것은 아니었다.

결국 20만루블(약 270만원)을 4개월간 예치해 연 11.1%로 7천400루블(약 10만원)의 이자 수익을 받기로 했다.

◇ 예측 불가한 미래…1년보다 4개월 예금이 유리

최대 연이자인 12%를 받으려면 한 가지 조건을 충족해야 했다. 돈을 3년간 맡겨야 한다는 것이다. 중간에 인출하는 것은 불가능하다.

돈을 1개월만 맡기면 연 5.5%의 이자가 붙는다. 예치 기간이 2·3개월이면 이자는 연 10.1%, 4개월이면 연 11.1%다. 5·6개월이면 연이자가 9.1%로 떨어진다. 돈을 1년간 넣으면 연이자는 8.18%로 더 내려간다. 2년을 맡겨도 8.2%다.

4개월짜리 예금의 이자가 높은 이유를 묻자 은행 직원은 "다음 달에 금리가 또 바뀔 수도 있기 때문"이라고 답했다.

러시아 경제의 불확실성이 크다 보니 자금을 단기적으로 운용하는 것이 유리하다는 것이다. 고금리 장기 예금 가입자가 많은 상황에서 금리가 내려가면 은행은 손해를 볼 수밖에 없다.

◇ 고금리는 우크라 사태 여파…"루블 가치 급락 막아라"

러시아에서 금리는 계속 올라가는 추세다. 러시아 중앙은행은 지난 7월 기준금리를 연 7.5%에서 연 8.5%로 올렸고, 8월에는 연 12%, 9월에는 연 13%로 인상했다.

스베르방크 직원은 "작년에는 연이자가 20% 이상이었다"고 귀띔했다.

지난해 2월 러시아가 우크라이나에 대한 '특별군사작전'을 시작하고 서방의 제재를 받게 되면서 경제가 불안정해진 영향이었다.

모스크바에 사는 20대 여성 율리아 씨는 "작년 특별군사작전으로 동원령이 발령됐을 때 돈을 인출하려는 사람이 많아 은행 금리가 올랐었다. 코로나19가 유행했을 때도 그랬다"고 떠올렸다.

서방 제재는 교역 감소와 대외 무역수지 악화로 이어졌고, 그 결과 루블화 가치는 떨어졌다. 우크라이나 사태 발발 직후인 지난해 3월 루블 가치는 달러당 120루블대까지 급락했다.

이후 루블은 지난해 6월 달러당 50루블대를 회복하기도 했으나 다시 80∼90루블대로 떨어졌다. 지난 8월 14일에는 다시 달러당 100루블을 넘어섰다. 그리고 7주 후인 3일 또 달러당 100루블을 돌파했다.

루블화 가치가 떨어지면 수입제품과 국산제품 가격이 줄줄이 오르게 된다. 현재 러시아도 물가 상승을 겪고 있다.

◇ 이자 많이 붙어도 루블 가치 하락하면 결국 손해

루블 가치가 계속 떨어진다면 예금 이자를 많이 받아도 손해일 수 있다. 4개월 뒤 예금이 만기 되는 시점에서 루블이 폭락할 수도 있기 때문이다.

외국인 등 외화가 필요한 사람이라면 러시아 예금에 거액을 넣었다가 환전에 어려움을 겪을 수도 있다.

은행 직원은 "지난해 3월 9일부터 기존 달러 등 외화 보유자는 잔액에서 1만달러(약 1천360만원)까지만 출금할 수 있으며, 나머지 금액은 루블로만 인출할 수 있다"고 설명했다.

지난해 3월 9일 이후 달러를 입금한 사람은 보유 금액을 루블로만 출금할 수 있다.

러시아 중앙은행이 물가 상승을 억제하기 위해 금리를 인상하는 한편, 달러 등 외화 반출을 최대한 방지하고 있기 때문이다.

너무 많은 금액을 예금에 넣으면 세금도 내야 한다. 이달 기준으로 이자 수익이 13만루블이 넘어가면 소득에 따라 일정 비율로 세금이 붙기 때문이다.

2021년과 지난해에는 이자 수익에 대한 세금이 없었지만, 올해부터 일정 조건(해당 월의 최대 기준금리*100만루블 이상)에서 과세되는 것으로 제도가 바뀌었다.

물가·루블화 안정을 원하는 러시아의 각종 조치가 미봉책에 불과하다는 지적도 나오는 가운데 러시아의 고금리 예금 상품들이 매혹적이지만은 않은 것은 불안한 경제 상황을 담고 있기 때문으로 보인다.

abbie@yna.co.kr

(끝)